## 外匯存款是什麼?一次搞懂基本定義與運作原理

外匯存款本質上是指把錢以外國貨幣存進銀行帳戶。在台灣,這通常是把台幣轉換成美元、歐元或日圓等貨幣,放入專門的外幣帳戶。這種方式不僅有助於個人資產的合理安排,還能作為一種多樣化的理財選擇,讓資金在國際間尋找更好的回報機會,或者應對跨國生活需求。

外幣存款的機制跟台幣存款差不多,銀行負責幫你保管這些外幣,並依據是活期還是定期來給付利息。但它跟台幣存款最大的區別,就是會受到全球匯率變動的影響,這既可能帶來額外獲利,也隱藏了不小的不確定性。對那些想降低風險、追逐更高利率,或者有海外開支的投資人來說,掌握外匯存款的基本知識和運作方式,就是邁向國際理財的起點。舉例來說,當你預期某種貨幣會升值時,提前存入就能在未來兌換時多賺一筆,這是許多人入門的吸引力所在。

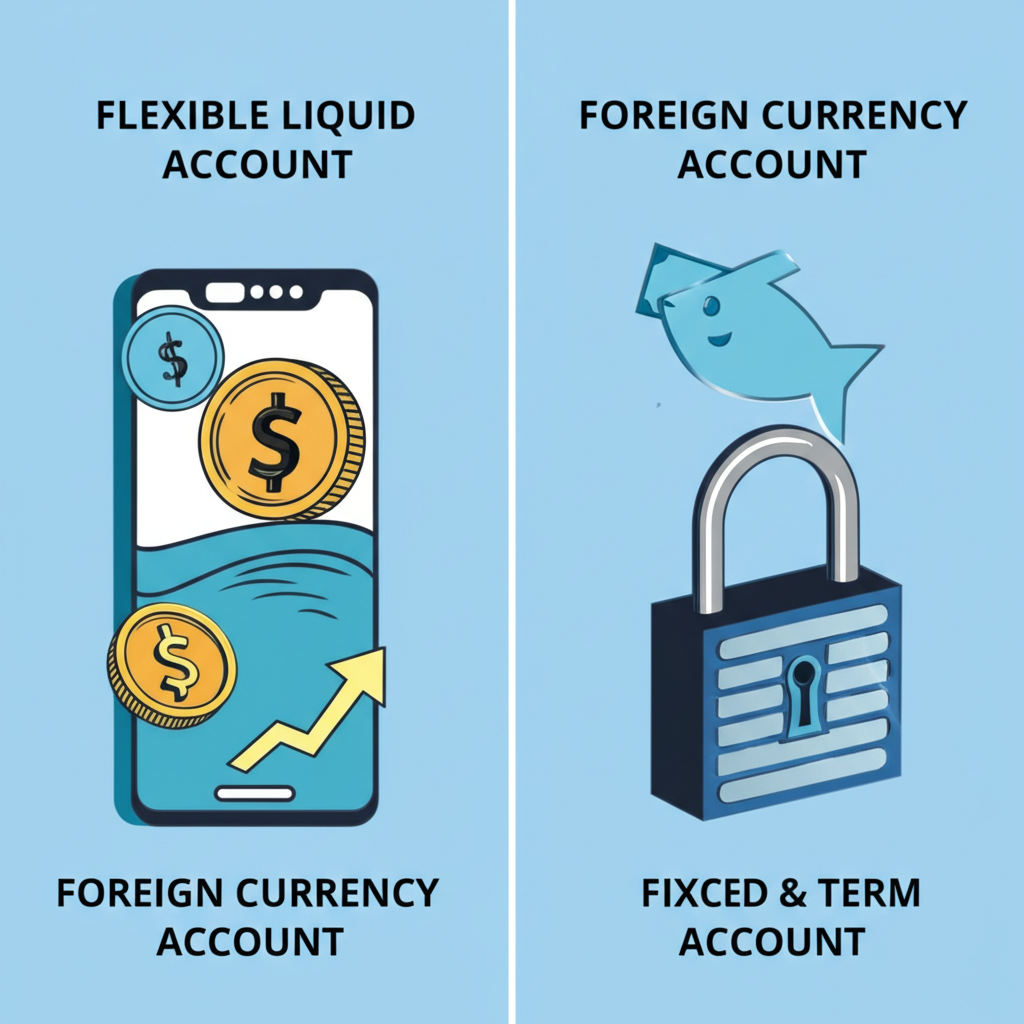

### 外幣活存 vs. 外幣定存:種類、特色與適用情境比較

外幣存款大致分成兩種:外幣活期存款和外幣定期存款。它們的特點不同,適合的用途也各異,能根據你的資金計劃來挑選。

首先,外幣活期存款的特點在於靈活性強,你可以隨時存進或取出錢,不會有太多的限制,通常最低金額要求也很低。利息雖然不高,但銀行會每天計算,按月或季結給你。這類存款適合那些短期內可能要用外幣的人,比如準備出國旅行、支付留學費用、網購海外商品,或者用來暫時避開台幣波動。也適合喜歡觀察匯率、把握時機換錢的用戶,因為資金不會被綁住。

相對的,外幣定期存款則需要承諾一個固定期間,比如一個月、半年或一年,在這段時間內不能隨便動用資金,否則可能要付違約費用或少拿利息。不過,好處是利率比較高,存得越久往往回報越好。這適合手上有閒錢的外幣、對匯率有點心得、想多賺利息卻短期不用錢的穩健型投資人,例如為孩子教育基金或退休儲備做準備。

為了讓你更容易分辨兩者的不同,以下表格整理了重點比較:

| 特性 | 外幣活期存款 | 外幣定期存款 |

| :——- | :—————————————– | :——————————————— |

| **流動性** | 高,資金可隨時存取 | 低,需約定存期,提前解約可能損失利息/違約金 |

| **利率** | 較低 | 較高 |

| **彈性** | 高,資金運用自由 | 低,受存期限制 |

| **風險** | 匯率風險(同定存),但利率風險影響較小 | 匯率風險,利率變動風險影響較大(長期) |

| **適合對象** | 短期資金運用、頻繁換匯、海外消費、避險資金 | 閒置資金、追求較高利息、長期規劃、穩健型投資 |

| **最低金額** | 通常無或極低 | 依銀行規定,可能較高 |

## 外匯存款的七大優勢:為何它成為熱門的理財工具?

外匯存款之所以這麼受歡迎,不只因為上手簡單,還因為它帶來不少實際好處。接下來,我們來看看它的七大優點,這些都能幫助你更好地管理錢財。

首先,匯率差異可能帶來意外收穫。這是很多人愛它的原因:當匯率處於低點買進外幣,等它漲起來再換回台幣,就能賺到差價。比如,美元對台幣從30元漲到31元,每一美元就能多拿1元。這需要你對全球經濟和匯率趨勢有些了解,但一旦抓對時機,效果很顯著。

其次,有些外幣的利率往往比台幣高,尤其當國際央行調升利率時,那些貨幣的回報就會跟著水漲船高。這讓你的錢不僅在等匯率機會,還能穩穩拿利息。舉個例子,最近幾年某些新興市場貨幣的定存利率,就遠超台灣的水平,讓許多人轉移資金。

另外,它有助於分散風險。如果你把所有錢都放在台幣,萬一本國經濟出問題或貨幣貶值,就容易吃虧。持有不同外幣,就能分攤單一市場的壓力,在金融動盪時提供保護。這是資產配置的基本原則,長期來看能讓整體財富更穩健。

再來,它能對抗通貨膨脹。當台灣物價上漲,台幣購買力下滑時,把部分資金轉成相對穩定的外幣,就能保住價值。像是美元或歐元,在歷史上常被用來避開本地通膨。

而且,對有海外需求的你來說,這超實用。無論是留學、旅行、購物還是移民計劃,提前換好外幣存起來,就能避開臨時換匯的壞匯率,還省手續費。例如,為小孩海外求學準備資金,早點存入就能鎖定成本,避免未來匯率大漲。

此外,透過外幣存款,你實際上接觸到全球金融脈動。關注國際新聞、各國央行決定或貿易動態,都能影響匯率,讓你從更廣的角度看經濟,從而發掘新機會。這不只停留在存款,還能延伸到其他投資。

最後,它的彈性很高。帳戶裡的錢不只賺利息和匯差,還能輕鬆轉去買外幣基金、債券或保險,擴大增值空間。總之,這些優勢讓外匯存款成為許多人理財組合裡的常客。

## 外匯存款的五大風險:投資前你必須知道的潛在陷阱

雖然外匯存款有這些好處,但它也伴隨著風險。想玩得轉,就得先認清這些隱藏的坑,根據自己的情況評估清楚,才能安心配置資產。

最主要的,就是匯率起伏。這是核心挑戰,因為匯率天天變。如果你存的外幣貶值,換回台幣時可能虧本,即使利息不錯,也可能被吃掉。比方說,你用100元台幣換了3美元,後來匯率跌到每美元33元,換回來就只剩99元,血本無歸。

其次,利率也會變。各國央行政策會直接影響你的回報。如果存期間那國降息,利息就打折,尤其是長期定存,影響更大。這跟全球經濟環境息息相關,得留意Fed或ECB的動向。

還有流動性問題。主流貨幣如美元或歐元好換,但小國貨幣可能價差大,賣不出去或成本高,導致錢卡在那兒。像是某些新興市場幣,市場不活躍時就麻煩了。

別忘了政治和經濟不穩。戰爭、貿易爭端或國家危機,都可能讓貨幣大跌,拖累你的資產。像是歐債危機時,歐元就震盪好一陣子。

最後,雖然少見,但銀行的信用風險也不能忽略。如果銀行出事,錢可能有損失。台灣有存款保險,但上限有限,還是挑大銀行穩一點。

面對這些,建議你依據目標、風險耐受度和全球觀察,來決定策略。分散投資是王道,別全壓一籃子,定期檢查組合也很關鍵。這樣才能把風險降到最低。

## 如何開立外幣帳戶?流程、文件與數位開戶指南

要開始外幣存款,先得開個外幣帳戶。現在銀行有傳統和線上兩種方式,都挺方便的,選適合你的就好。

### 臨櫃開戶流程與所需文件

去銀行櫃台辦是最傳統的路,雖然要親自去,但能當面問清楚,適合新手或有特別需求的人。

步驟大致是:先挑銀行,考慮匯率、手續費、據點或線上服務。然後帶文件去,填申請表,可能還要簽風險告知書。銀行驗證身份後,你就能存錢進去,無論是換台幣還是直接放外幣現金。

文件通常包括:身份證、第二證件如健保卡或護照、印章(有些銀行要)、開戶資金,還有偶爾需要的證明如學生證或資金來源。

### 數位帳戶開戶流程與優勢

數位化讓開戶變簡單,很多銀行用App或網銀就能搞定,省時又方便。

操作上,下載App或上網銀,選開外幣數位帳戶(常連台幣帳戶)。驗證身份:如果是本行客戶,直接登入;他行則上傳證件照,或用小額轉帳驗證,或自然人憑證。填資料、設密碼,很快就審核完,通常幾分鐘到幾天。

好處多:不用排隊,隨時辦;速度快;常有優惠如好匯率或免費提領;還整合查詢、換匯功能,一站式服務。

挑銀行時,綜合看匯率、手續費、App易用度、幣種選擇、分行ATM多寡和利率。像是線上換匯優惠,就能省不少。

## 外幣存款的實務操作:換匯、提領與轉帳教學

帳戶開好後,操作起來包括換錢、取現和轉帳。熟悉這些,就能順暢管理你的外幣。

### 外幣換匯:買入與賣出外幣

換匯是最常做的,把台幣變外幣存進去,或反過來。

即期匯率是用在帳戶交易的,優於現金,因為沒實體成本。現金匯率則是拿現鈔的,銀行有買入和賣出價,成本高點。

用網銀或App換:登入,選換匯功能,挑買或賣、輸入金額,看匯率和費用,確認就行。網銀點差小,時間長,注意限額。實務上,挑低點買進,能多賺。

### 外幣提領:取出外幣現鈔

要現鈔時,從帳戶提。

臨櫃帶證件去,有些要預約,大額有限制。或用外幣ATM,金融卡直接取,但有限額。

手續費常是金額比例如0.1%到0.5%,或固定。現金匯率差,即期好,所以少取現鈔,避匯差和費。

### 外幣轉帳與匯款:資金移轉

帳戶內轉無費,同一銀行外幣間如活到定。跨行有費。國際匯款貴,需SWIFT等資訊,時間長。

## 聰明配置外幣:主要幣別特性與選擇指南

選對幣種是關鍵,各有背景和適合場景。

美元:全球儲備幣,流動強,避險首選,受Fed政策影響。適合穩健者、海外需求或分散。

歐元:歐區共同幣,受ECB和地緣影響。適合歐洲相關需求。

日圓:避險幣,低利率,受BOJ和風險情緒影響。適合日本用途或短期避險。

澳幣/紐幣:商品幣,連原物料和中國經濟,高利率但波動大。適合追利息或看好該區。

人民幣:受中國政策影響,CNY境內、CNH離岸。適合中港台往來。

建議:定目的、分散、懂因素、看風險、分批進。像是新手從美元起步,觀察全球趨勢。

## 外匯存款的稅務規劃與申報注意事項

在台灣,利息和匯差有稅規,懂了能避坑。

### 利息所得稅

利息是利息所得,年內超27萬扣除額,超部併綜合稅,銀行扣10%若超2萬。

### 匯差收益課稅

匯差是財產交易,收益併稅,損可扣。但銀行間交易常不主動課,保留證明。查財政部稅務入口網。

### 稅務規劃建議

用扣除額、分散、記錄、問專家。香港利息常免稅,查香港稅務局。

## 結語:外匯存款是你的資產配置好幫手嗎?

外匯存款結合機會與挑戰,適合想多樣化、追高息或海外用錢的人。它讓資金全球流動,抓匯率機會,還避單一風險。

但匯率、利率、政治變動都得注意。先評目標、風險和情勢。

資產配置是組合,外匯是好工具,但需學原理、優缺、管理。持續學、檢視、求助,就能幫你成長財富。

## 常見問題 (FAQ)

外幣存款和台幣存款有哪些主要差異?

外幣存款與台幣存款的關鍵差別包括:

- 貨幣種類: 外幣存款持有非本國貨幣,台幣存款則限本國貨幣。

- 匯率風險: 外幣存款面臨匯率變動,可能影響台幣等值,台幣存款無此顧慮。

- 利率: 外幣存款利率受國際影響,可能高低不一。

- 用途: 外幣存款更利國際交易、海外開支或資產分散。

開立外幣帳戶後,我需要立刻存入外幣嗎?

不必急著存。開戶後隨時可存外幣,很多人等匯率好時再換,以省成本。帳戶多無最低限,但某些產品或銀行可能有規定。

外幣定存提前解約會有什麼損失或費用?

提前解約外幣定存,常依約扣利息或收違約金,如按八折算或給活期率,甚至無息。選定存前,確認無短期需求才行。

除了銀行,還有哪些管道可以進行外匯存款或相關理財?

銀行外,其他途徑有:

- 證券商: 買外幣基金、債券、ETF。

- 期貨商: 外匯保證金,但風險大。

- 保險公司: 外幣儲蓄或投資保單。

- 第三方支付平台: 外幣儲值消費,但無息。

各途徑風險不同,依承受度選。金管會 金融知識宣導專區 有教育資訊。

外幣帳戶提領外幣現鈔的手續費通常怎麼計算?

提領外幣現鈔費多為:

- 比例費: 提領額的0.1%至0.5%。

- 固定費: 每筆固定金額。

現金匯率也較差,是隱藏成本。有些銀行給數位帳戶免費優惠,先問清楚。

我可以用外幣帳戶的資金直接支付海外網站的消費嗎?

視銀行而定,若有連外幣帳戶的金融卡或信用卡,就能直接扣外幣,省匯費。否則用台幣扣,會有匯差和國外費。問發卡銀行確認。

外匯存款的匯率波動,我該如何查詢和追蹤最即時的資訊?

追蹤匯率可透過:

- 銀行官網或App: 即時更新匯率。

- 財經新聞網站: 提供走勢圖和分析。

- 外匯資訊平台: 報價、歷史、工具。

- 中央銀行: 中央銀行全球資訊網 – 外匯資訊 有數據。

設到價提醒,抓好時機換。

外幣帳戶如果長期閒置,會有什麼影響或管理上的建議嗎?

長期閒置可能:

- 匯率風險: 波動仍影響價值。

- 利息損失: 活期錯過高息。

- 管理不便: 忘資訊。

定期查,若閒置轉定存或評估換回/轉投。

對於外幣理財新手來說,選擇哪種外幣進行存款比較適合?

新手宜從美元起步,它穩定、流動好、資訊多。小額試水溫,熟悉後加歐元或日圓。

外幣存款的利息收入和匯差收益是否都需要申報所得稅,如何申報?

台灣利息超27萬扣除併綜合稅。匯差是財產交易,規定申報但銀行間常不課,保留明細。利息5月申,匯差問會計師。查財政部稅務入口網。