導言:2023美國加息週期:一場與通膨的持久戰

2023年,全球經濟面臨美國聯準會強力貨幣政策的持續衝擊。面對多年罕見的高通脹壓力,聯準會延續從2022年開始的加息步伐,並在這一年內持續推進,透過提升聯邦基金利率來抑制經濟過度熱絡,將通脹率導向2%的長期目標。這場對抗通脹的長期戰役,不僅改變了美國經濟的樣貌,還透過美元走強和資金動向等途徑,廣泛影響全球金融體系,尤其對亞洲如台灣和香港的經濟與投資環境,帶來明顯的挑戰與機會。本文將詳細探討2023年聯準會的加息過程、決策的經濟基礎,並預測未來政策方向,特別聚焦市場矚目的降息時機與條件,同時提供台灣與香港的在地洞察和實用因應之道。

聯準會2023年加息時間表與關鍵決議詳情

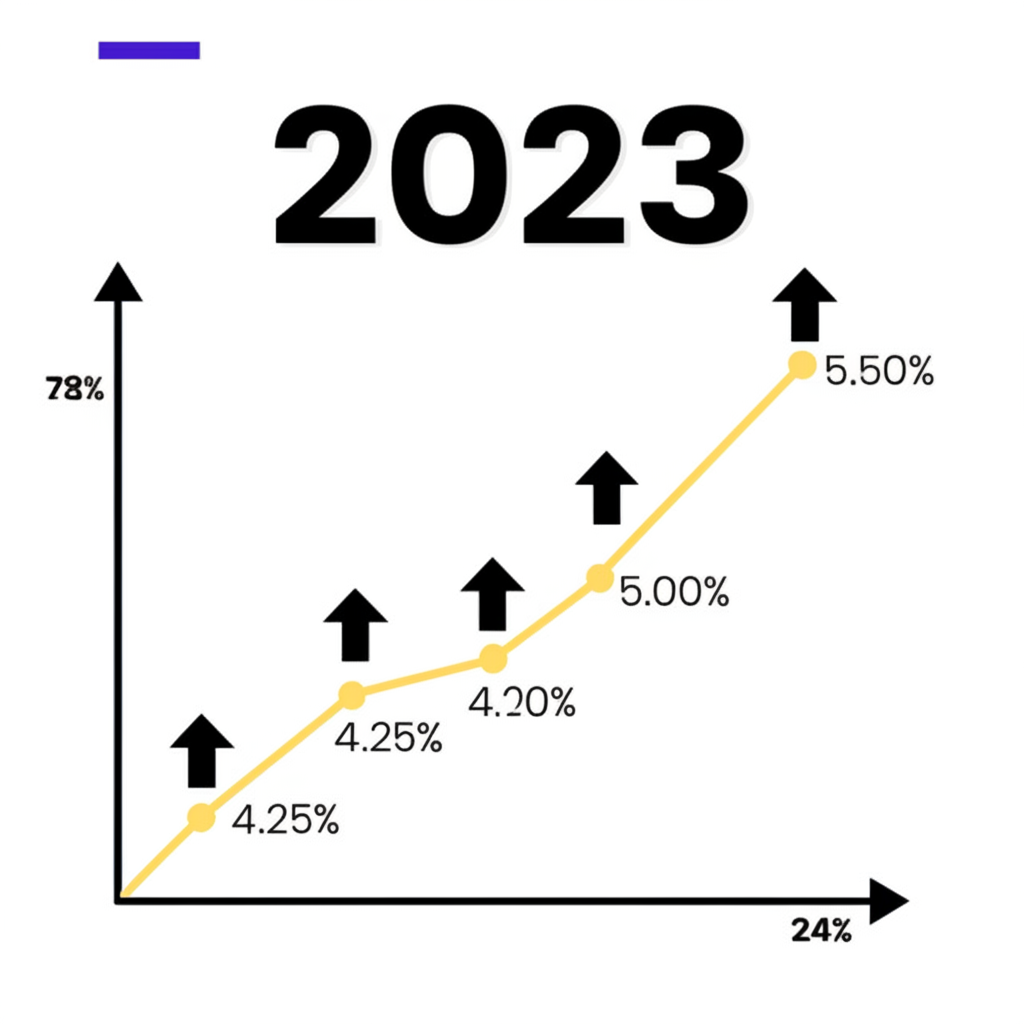

在2023年,聯準會的聯邦公開市場委員會舉行了八場例會,其中四場決定加息,將聯邦基金利率從年初的4.25%至4.50%區間,一步步推升到年中5.25%至5.50%的水準,這是自2001年以來的新高。下面的表格列出各次會議的決定及其對利率的調整:

| FOMC 會議日期 | 決議 | 加息幅度 (基點) | 聯邦基金利率目標區間 (年率) | 決策聲明關鍵字眼 |

|---|---|---|---|---|

| 2023年2月1日 | 加息 | 25 | 4.50% – 4.75% | 「通膨有所緩解,但仍處於高位」 |

| 2023年3月22日 | 加息 | 25 | 4.75% – 5.00% | 「通膨壓力持續,銀行體系穩健」 |

| 2023年5月3日 | 加息 | 25 | 5.00% – 5.25% | 「額外政策緊縮可能適當」 |

| 2023年6月14日 | 維持利率不變 | 0 | 5.00% – 5.25% | 「評估額外資訊及其對貨幣政策的影響」 |

| 2023年7月26日 | 加息 | 25 | 5.25% – 5.50% | 「通膨仍高,致力於將通膨降至2%」 |

| 2023年9月20日 | 維持利率不變 | 0 | 5.25% – 5.50% | 「將在未來會議上評估額外資訊」 |

| 2023年11月1日 | 維持利率不變 | 0 | 5.25% – 5.50% | 「通膨壓力仍在,但已考慮過去緊縮政策的累積影響」 |

| 2023年12月13日 | 維持利率不變 | 0 | 5.25% – 5.50% | 「通膨已緩解,點陣圖預示2024年降息」 |

每場會議決議公布後,市場總會依據聲明語調、經濟預測摘要以及主席鮑威爾的記者會內容,重新評估未來政策走向,這往往引發股市、債市與匯市的震盪。例如,2023年12月的會議雖維持利率不變,但點陣圖顯示大多數委員預期2024年將有三次降息,此訊息刺激全球股市明顯上揚。

決策背後:通膨、就業與其他經濟數據支撐

聯準會的貨幣政策決策總是根植於其雙重職責:促進最大就業並確保物價穩定。在2023年的加息過程中,核心指標包括消費者物價指數和個人消費支出物價指數,這些是追蹤通脹動向的要角。雖然全年通脹有所降溫,但仍遠超2%的目標,聯準會尤其重視核心個人消費支出物價指數,因為它更能捕捉通脹的持久趨勢。

勞動市場的強健表現,也給了聯準會持續加息的信心。即使利率不斷攀升,2023年美國就業市場仍保持活力,失業率維持低檔,薪資成長雖放緩,但仍支撐消費力道。經濟成長數據如國內生產總值,也超出預期,顯示出強韌性,讓聯準會在控通脹與防衰退間取得平衡,而無需過度擔憂硬著陸。

主席鮑威爾多次強調,將通脹壓回2%是不可動搖的決心。他在記者會上反复指出決策將依賴數據演變,例如7月加息後,他表示通脹尚未穩定降溫,因此準備在必要時再升息。直到年底,隨著數據持續改善,聯準會的表態才轉向較為寬鬆。更多細節可查閱聯準會FOMC會議行事曆與聲明。

美國加息對全球經濟與台灣/香港市場的傳導效應

聯準會的加息如同一場全球金融的漣漪效應,透過美元升值和資本流動等管道,影響各國經濟。最明顯的是資金湧回美國,推高美元匯率,這不僅擠壓新興市場的資金可用性,還加重其美元債務負擔。

對台灣與香港來說,這影響特別直接。美元強勢壓低新台幣和港幣價值。香港的聯繫匯率制讓港幣對美元穩定,但本地利率需跟隨美國調整,以維持匯率。台灣的新台幣較有彈性,央行會適度介入,但仍面臨貶值壓力,影響進口成本與出口獲利。

利率層面,香港的銀行同業拆息與美國利率連動,加息推升拆息,直接抬高房貸利率如P按和H按,對房市和借貸造成壓力。香港金融管理局為穩匯率,政策自主性受限。台灣央行則依本地情況獨立調整,2023年採溫和策略,避免過度衝擊,但銀行利率仍受資金成本影響而微調。

股市與房市在高利率下承壓,因為企業融資成本上升、未來收益折現降低,資金可能轉向固定收益。香港恆生指數在加息與中國經濟疲軟夾擊下表現低迷;台灣加權指數則靠AI熱潮支撐,科技股韌性十足。房市受創最深,香港房貸利率大漲壓抑成交與樓價;台灣雖調整有限,但購屋負擔加重,抑制交易。

貿易投資方面,美元強勢讓美元計價商品如石油相對便宜,有利進口,但削弱出口競爭力。全球經濟減速也可能減少兩地訂單。

台灣與香港投資者:如何調整資產配置以應對加息衝擊?

面對這些衝擊,台灣與香港投資者需謹慎評估風險,並優化資產配置。股市中,成長股對利率敏感,價值股、高息股及現金流穩定的企業更能抗跌。AI與半導體等成長領域,若基本面佳,可分批進場。建議用定期定額分散風險,聚焦財務健全的公司。

債市風險在於既有債券價格跌,但短期高評級或浮動利率債券吸引人。加息尾聲,長期債券因降息預期將增值。策略上,先鎖定短期國債或優質公司債,待降息信號明確再增長期配置。

房市中,利率升壓抑房價,尤其香港直接受美息牽動。機會在於低點買入,但需評估還款能力。建議鎖定固定利率貸款,投資房產時重新檢視租金回報與成本。

其他資產如現金,在高利率下存款收益佳,是安全選擇。外匯上,若美元因降息走弱,可分散至其他貨幣。黃金作為避險,在不確定中保值,但美元強可能限其漲勢。整體而言,多樣化配置並靈活應變,是減低風險的關鍵。

展望2024:聯準會何時停止加息?降息時間點與條件預測

2024年,市場關注轉向降息時機。結束加息的關鍵條件包括通脹穩定接近2%、勞動市場疲軟跡象,以及經濟衰退風險上升。

2023年12月會議的點陣圖顯示,委員預期2024年三次降息,此預測扭轉市場情緒,帶動股市上漲。投行如高盛與摩根大通估計,年中如6或7月可能首度降息,但時機與幅度仍視數據而定。

| 預測情境 | 觸發條件 | 首次降息時間點 (預估) | 2024年降息幅度 (預估) |

|---|---|---|---|

| **基本情境** (軟著陸) | 通膨持續緩慢下降至接近2%;勞動力市場逐漸降溫但未大幅惡化;經濟溫和增長。 | 2024年第二季末至第三季初 (例如6月或7月) | 75-100個基點 (3-4次降息) |

| **鴿派情境** (經濟顯著放緩) | 通膨迅速下降;勞動力市場顯著惡化,失業率快速上升;經濟陷入衰退。 | 2024年第一季末至第二季初 (例如3月或5月) | 125-150個基點 (5-6次降息) |

| **鷹派情境** (通膨反彈) | 通膨降溫停滯甚至反彈;勞動力市場保持強勁;經濟韌性超出預期。 | 2024年第四季或更晚 (甚至可能再次加息) | 0-25個基點 (0-1次降息) |

聯準會內部對政策路徑有分歧,鷹派盼通脹全控再鬆綁,鴿派則憂經濟下行。投資者可參考國際貨幣基金組織 (IMF) 全球經濟展望,了解全球央行預期。

從歷史經驗看加息週期的終結:軟著陸或硬著陸?

歷史上,加息週期結束多分軟硬著陸兩類。硬著陸如1980年代初,沃爾克將利率推至20%以上,控通脹卻引發衰退。軟著陸如1990年代,葛林斯潘預防性加息,維持成長無衰退。

本次週期相似處在於對抗高通脹,但不同在疫情供應斷鏈與刺激過度,且勞動市場韌性強,政策溝通更透明。軟著陸挑戰大,需要精準平衡,但2023年經濟表現給予希望。地緣風險、全球成長放緩與油價變動,可能增添變數。

結論:掌握聯準會動態,制定應變策略

2023年加息是聯準會控通脹的堅定步驟,從年初連續升息到年末暫停,皆依通脹與就業數據導向。這不僅撼動美國,還經美元與資金流影響全球,尤重台灣香港的金融、房市與個人財務。

未來焦點在降息時機與2024路徑,軟硬著陸皆將影響投資。持續追蹤聯準會聲明、鮑威爾發言與關鍵數據,有助掌握趨勢。台灣香港投資者可依本文在地分析與策略,評估財務並調整配置,確保財富穩健成長。

美國聯準會2023年總共加息了幾次?每次幅度是多少?

美國聯準會2023年總共加息了4次。每次加息幅度均為25個基點(0.25%)。這些加息將聯邦基金利率目標區間從年初的4.25%-4.50%提高到了年中的5.25%-5.50%。

聯準會加息的主要原因是什麼?通膨目標是否已經達成?

聯準會加息的主要原因是為了對抗數十年來的高通膨,並將通膨率拉回其2%的長期目標。透過提高借貸成本,聯準會旨在冷卻過熱的經濟需求。截至2023年底,通膨雖然有所緩解,但仍高於2%的目標,因此聯準會尚未完全達成其通膨目標。

美國加息對台灣的股市和房市有什麼具體影響?

美國加息對台灣的影響主要透過以下幾點:

- 股市: 雖然加息會增加企業借貸成本,但台灣股市在2023年受AI產業熱潮帶動,科技股表現強勁,整體市場展現韌性。然而,資金外流和全球經濟放緩仍構成潛在壓力。

- 房市: 雖然台灣央行並未完全跟隨美國加息,但本地利率仍有上調,增加了購房者的房貸負擔,對房市交易量和價格產生一定的抑制作用。

美國何時會停止加息?有哪些經濟指標會影響這個決定?

聯準會已在2023年下半年暫停加息。未來是否會再次加息(可能性較低)或維持利率不變,主要取決於以下經濟指標:

- 通膨數據: 消費者物價指數(CPI)和個人消費支出物價指數(PCE)是否持續向2%目標邁進。

- 勞動力市場數據: 非農就業報告、失業率和薪資增長是否顯示出顯著疲軟。

- 經濟增長數據: 國內生產總值(GDP)是否預示經濟可能陷入衰退。

聯準會預計什麼時候會開始降息?降息的條件是什麼?

根據2023年12月的「點陣圖」預測,多數聯準會官員預計2024年將有三次降息。市場普遍預期首次降息可能在2024年第二季末至第三季初(例如6月或7月)。降息的條件主要包括:

- 通膨數據持續且穩定地朝2%目標邁進。

- 勞動力市場出現顯著疲軟跡象。

- 經濟衰退風險升高。

加息週期對個人房貸、儲蓄和消費信貸會產生哪些影響?

加息週期對個人財務的影響如下:

- 房貸: 浮動利率房貸的月供會增加,購房成本提高。

- 儲蓄: 銀行存款利率上升,對儲戶有利,可獲得較高利息收入。

- 消費信貸: 信用卡、個人貸款等消費信貸的利率也會隨之上漲,增加借貸成本。

美元升值對台幣和港幣匯率有何影響?

美元升值通常會導致台幣和港幣兌美元貶值:

- 港幣: 由於聯繫匯率制度,港幣兌美元匯率維持穩定,但這需要香港本地利率跟隨美息上升,以維持匯率穩定。

- 台幣: 台幣匯率具有彈性,雖然台灣央行會適度干預,但美元走強仍會對台幣構成貶值壓力,影響進口成本和出口競爭力。

除了聯準會,還有哪些因素會影響全球利率走勢?

除了聯準會外,影響全球利率走勢的因素還包括:

- 其他主要央行政策: 歐洲央行(ECB)、英國央行(BOE)、日本央行(BOJ)等主要經濟體的貨幣政策。

- 全球經濟增長前景: 經濟增長強勁通常伴隨通膨壓力,可能導致利率上升。

- 地緣政治風險: 戰爭、貿易衝突等不確定性事件可能影響投資者情緒和資金流向。

- 商品價格: 特別是能源和糧食價格的波動,會直接影響通膨預期。

什麼是聯準會的「點陣圖」?它如何預示未來利率走向?

「點陣圖」(Dot Plot)是聯準會聯邦公開市場委員會(FOMC)成員對未來聯邦基金利率預期的圖表。每個點代表一位委員在特定時間點對利率的預期。點陣圖的中位數可以反映聯準會對未來貨幣政策路徑的集體展望。例如,當點陣圖顯示未來降息次數增加,通常預示聯準會整體傾向於放鬆貨幣政策。

從歷史上看,美國加息週期通常會如何結束?這次會有所不同嗎?

從歷史上看,美國加息週期的結束通常分為兩種模式:

- 軟著陸: 聯準會成功在不引發經濟衰退的情況下將通膨降至目標。

- 硬著陸: 聯準會為抑制通膨而大幅加息,導致經濟陷入衰退。

本次週期因疫情後供應鏈中斷、財政刺激等特殊因素導致通膨,且勞動力市場表現出較強韌性。儘管實現「軟著陸」面臨挑戰,但2023年美國經濟的韌性為其提供了可能性。然而,地緣政治和全球經濟的不確定性仍可能使其與歷史模式有所不同。