什麼是 Treynor Ratio?核心概念、定義與歷史脈絡

Treynor Ratio,通常被稱為特雷諾比率,是一種用來評量投資組合表現的工具。它主要聚焦在計算每單位系統性風險所能帶來的超額報酬。這個概念源自美國經濟學家傑克·特雷諾,他是諾貝爾經濟學獎得主威廉·夏普的學生,並於1965年首次提出。作為資本資產定價模型的延伸應用,Treynor Ratio特別強調投資組合對市場整體波動的敏感程度,而非總體風險。對於已透過多元化有效降低非系統性風險的投資組合來說,這項比率能提供更準確的績效評估角度。

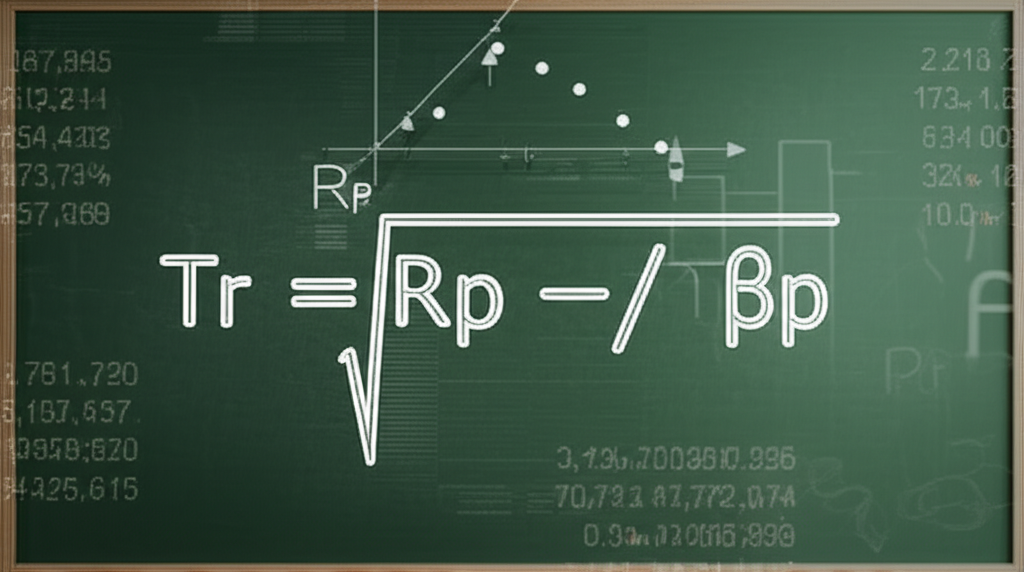

Treynor Ratio 的公式解析與關鍵構成要素

Treynor Ratio的公式設計簡單卻充滿力量,它將投資組合的超額報酬與系統性風險指標Beta連結起來。標準公式為:Treynor Ratio = (投資組合報酬 Rp – 無風險利率 Rf) / 投資組合 Beta βp。下面我們來細看公式中的每個要素。

投資組合報酬 (Rp) 的意義與計算

投資組合報酬 Rp 指的是在特定期間內,投資組合累積的總回報率。這涵蓋股息、利息以及資本利得等各種收益來源。計算方式通常是將這些收益合計後,除以初始投資價值。例如,一個投資組合從100萬元成長到110萬元,並在期間收到2萬元股息,總報酬率就是 (110萬 – 100萬 + 2萬) / 100萬 = 12%。

無風險利率 (Rf) 的選擇與考量

無風險利率 Rf 代表投資者能在無風險情況下獲得的最低報酬。在實務中,常以短期政府債券收益率為基準,如美國國庫券、台灣短期國庫券或香港政府債券。選取時,期限應與投資組合評估期匹配,因為這會直接影響超額報酬的計算。若Rf選得過高或過低,都可能扭曲對投資組合真實表現的判斷。

投資組合 Beta (βp):系統性風險的量化

投資組合 Beta βp 是公式中的關鍵,它衡量投資組合相對於市場的系統性風險,也就是價格對市場變動的敏感度。Beta通常透過歷史資料分析投資組合報酬與市場指數報酬的共變關係得出。

Beta = 1.0 意味著投資組合與市場同步波動;Beta > 1.0 表示波動大於市場,風險較高;Beta < 1.0 則波動小於市場,風險較低;Beta = 0 則表示與市場無關聯,雖然理論上難以實現。高Beta投資組合在市場上漲時可能獲利更多,但下跌時損失也更嚴重。Treynor Ratio 假設投資者能透過多元化排除非系統性風險,因此專注系統性風險,讓它在評估多元化組合時特別實用。

Treynor Ratio 的實務計算:步驟拆解與詳細範例

掌握公式後,讓我們用一個實際例子逐步說明計算過程。這有助於理解如何在現實中應用。

數據收集與預備工作

計算前,先準備這些資料:投資組合總報酬率 Rp,為期末價值減初始價值加上現金流後除以初始價值;無風險利率 Rf,選取匹配期間的短期政府債券收益率;投資組合 Beta βp,這部分最需注意,透過迴歸分析歷史報酬與市場指數如台灣加權股價指數或香港恆生指數的關係來求得。

計算範例:一步步得出 Treynor Ratio

假設評估一個名為A的共同基金在2023年的表現。

情境數據:

共同基金 A 的年度報酬率 Rp = 15%

市場指數年度報酬率 = 10%

一年期短期國庫券利率 Rf = 2%

共同基金 A 的 Beta βp = 1.2

計算步驟:

1. 計算超額報酬:

超額報酬 = Rp – Rf = 15% – 2% = 13% (0.13)

2. 套入公式:

Treynor Ratio = 0.13 / 1.2 ≈ 0.1083

結果顯示,共同基金 A 每單位系統性風險帶來約10.83%的超額報酬。

| 項目 | 數值 | 說明 |

|---|---|---|

| 投資組合報酬 (Rp) | 15% | 共同基金 A 在2023年的總報酬率 |

| 無風險利率 (Rf) | 2% | 一年期短期國庫券利率 |

| 投資組合 Beta (βp) | 1.2 | 共同基金 A 相對於市場的系統性風險 |

| 超額報酬 (Rp – Rf) | 13% | 投資組合報酬減去無風險利率 |

| Treynor Ratio | 0.1083 | 13% / 1.2 |

如何解讀 Treynor Ratio?判斷投資績效的黃金標準

Treynor Ratio 的解讀相當直接:數值越大越理想。高數值代表投資組合在每單位系統性風險下產生更多超額報酬,顯示經理人善於管理市場風險。

在比較相似目標的投資組合時,這項比率是可靠工具。若其他條件相近,Treynor Ratio 較高的組合更勝一籌,因為它更有效地運用系統性風險。特別適合評估大型多元化組合的經理人能力,這些組合已排除大部分非系統性風險,讓比率能突出系統性風險下的價值創造。

不過,單獨一個數值意義不大,需與其他組合或市場基準對照。例如,0.15 的 Treynor Ratio 若高於同類平均 0.10,則表現優異;但若低於平均 0.20,則需檢討。透過這種比較,能獲得實質洞察,幫助投資決策。

Treynor Ratio、Sharpe Ratio 與 Jensen’s Alpha:三大風險調整報酬指標深度比較

投資績效評估常用 Treynor Ratio、Sharpe Ratio 和 Jensen’s Alpha,這三者從不同視角分析表現,適用不同場景。

Sharpe Ratio:全面風險下的報酬衡量

Sharpe Ratio 由威廉·夏普於1966年提出,計算每單位總風險下的超額報酬,總風險以標準差表示。

Sharpe Ratio = (投資組合報酬 – 無風險利率) / 投資組合標準差

分母涵蓋系統性和非系統性風險,因此適合任何多元化程度的組合。評估獨立或未充分多元化的組合時,Sharpe Ratio 更全面,考量所有波動。

Jensen’s Alpha:衡量經風險調整後的超額表現

Jensen’s Alpha 由麥克爾·詹森於1968年開發,計算實際報酬與 CAPM 預期報酬的差額,評估是否超出市場預期。

Jensen’s Alpha = 投資組合實際報酬 – (無風險利率 + Beta × (市場報酬 – 無風險利率))

正 Alpha 表示優於預期,顯示經理人透過選股或時機創造價值;負值則相反。適合評估主動管理能力。

情境分析:何時選擇哪種比率?

| 指標 | 公式 | 風險衡量 | 優點 | 缺點 | 適用情境 |

|---|---|---|---|---|---|

| Treynor Ratio | (Rp – Rf) / βp | 系統性風險 (Beta) | 專注於系統性風險,適合多元化投資組合 | 忽略非系統性風險;高度依賴 Beta 值 | 評估充分多元化基金、作為更大投資組合的一部分 |

| Sharpe Ratio | (Rp – Rf) / σp | 總風險 (標準差) | 衡量所有風險下的報酬,適用於獨立投資組合 | 將所有波動性視為風險,不區分上下波動 | 評估獨立、非多元化或多元化程度不明的投資組合 |

| Jensen’s Alpha | Rp – (Rf + βp * (Rm – Rf)) | 絕對超額報酬 | 直接衡量經理人選股能力,判斷是否跑贏市場預期 | 依賴 CAPM 模型假設;單一數值難以直接比較效率 | 評估基金經理人的主動管理能力,判斷是否創造超額價值 |

簡而言之,關注系統性風險效率且組合已多元化的情況,用 Treynor Ratio;總風險效率或獨立投資,用 Sharpe Ratio;跑贏市場預期與主動能力,用 Jensen’s Alpha。這些指標互補,提供全面視野。

Treynor Ratio 的優勢、限制與最佳適用情境

Treynor Ratio 如其他金融工具般,有其強項與侷限。了解這些,能更智慧應用。

Treynor Ratio 的主要優勢

它最強之處在於鎖定系統性風險。機構或大型基金常透過多元化排除非系統性風險,此時總風險多為系統性。Treynor Ratio 精準評估每單位市場風險的報酬,讓它成為多元化組合的首選。它也假設投資者可調整 Beta 控制暴露,適用於活躍管理。

潛在限制與挑戰

儘管優點明顯,仍有幾點需注意:

高度依賴 Beta 準確性,歷史資料計算的 Beta 可能不代表未來,不同方法或區間會變動結果。

忽略非系統性風險,對小型或集中組合不準,易低估真實風險。

依賴 CAPM 假設,如市場效率與無風險借貸,現實中不總成立。

比較時,若 Beta 差異大,直接對照易誤導。

Treynor Ratio 的最佳應用場景

綜合來看,它最適合:

大型多元化組合或共同基金,精準衡量市場風險報酬。

整體資產配置中的子基金,如退休基金評估各部分貢獻。

專業機構選產品時,控制系統性暴露的策略。

香港證監會指引建議多指標評估,凸顯 Treynor Ratio 在專業領域的角色。

Treynor Ratio 在現代投資組合管理中的實務應用與策略

Treynor Ratio 不只理論,在當代管理中實用無比。經理人與投資者皆可借此優化決策。

基金篩選與績效基準比較

選共同基金或對沖基金時,用 Treynor Ratio 篩選,能找出系統性風險下高報酬者,區分真優異與高風險高報酬。並與基準如台灣加權股價指數或 MSCI 世界指數比對,判斷是否優於市場。

投資組合再平衡與風險調整策略

若 Treynor Ratio 下降,顯示效率降低,可調整高 Beta 持股或資產比例,提升整體表現。例如,減持低效率資產,轉向高 Treynor Ratio 類別。CFA Institute 文章強調,這類指標對長期決策關鍵,助理解風險報酬平衡。

進階探討:Beta 值選擇對 Treynor Ratio 的影響與策略

Beta 是 Treynor Ratio 分母,其選擇影響深遠。不同方法會變動結果,需謹慎。

不同 Beta 計算方法的簡介

1. 歷史 Beta:用過去3-5年報酬與市場迴歸計算,資料易得,但易受異常影響,假設過去重現。

2. 調整 Beta (Blume’s Beta):考慮 Beta 趨向1.0,公式如 (2/3) × 歷史 Beta + (1/3) × 1.0,預測未來更準。

3. 基本面 Beta:用財務槓桿、營收穩定等預測,捕捉業務變化,但複雜需假設。

Beta 值選擇如何影響 Treynor Ratio 的解讀與決策

歷史 Beta 反映過去,但若市場變動大,可能誤導;調整 Beta 提供穩健未來預期;基本面 Beta 適合結構變化產業,避免過時資料。

在台灣香港等市場,Beta 波動大,受流動性與監管影響。建議:選適當區間平衡代表性;用調整 Beta 應對變化;多方法結合基本面判斷。如此確保 Treynor Ratio 精準,助決策。

結論:Treynor Ratio 在量化投資時代的價值與未來展望

Treynor Ratio 作為經典風險調整指標,在學術與實務中穩居要位。它獨特聚焦系統性風險下的超額報酬,在多元化組合評估中無可取代。即便有 Beta 依賴與忽略非系統風險的缺點,結合 Sharpe Ratio 與 Jensen’s Alpha 能補足,提供多維洞察。

未來,大數據與 AI 將精進 Beta 預測,拓展 Treynor Ratio 應用,如動態模型或情境分析,帶來更細膩支持。總之,它將持續助投資者在量化時代平衡風險與報酬。

Treynor Ratio 的核心定義是什麼?它與其他績效指標有何不同?

Treynor Ratio 衡量投資組合每單位系統性風險(Beta 值)所獲超額報酬。與 Sharpe Ratio 不同,後者用總風險(標準差)衡量;Jensen’s Alpha 則評估相對 CAPM 預期的絕對超額表現。

為什麼 Treynor Ratio 特別強調系統性風險 (Beta)?

因假設多元化可排除非系統性風險,多元化組合的主要風險即系統性。強調 Beta 能突出經理人在市場風險下創造價值的表現。

Treynor Ratio 的計算公式是什麼?請提供一個簡要的範例。

公式:Treynor Ratio = (投資組合報酬 – 無風險利率) / Beta。

範例:Rp 10%、Rf 2%、Beta 0.8,則 (0.10 – 0.02) / 0.8 = 0.1。

Treynor Ratio 的數值越高越好嗎?其數值應該如何正確解讀?

是的,高數值表示每單位系統性風險帶來更多超額報酬。解讀需與同類組合、基準或歷史比較,評估相對優劣。

Treynor Ratio 與 Sharpe Ratio 在風險衡量上最大的區別是什麼?我應該在什麼情況下選擇使用 Treynor Ratio?

區別:Treynor 用 Beta 測系統性風險,Sharpe 用標準差測總風險。選擇 Treynor 時:

- 組合已充分多元化,非系統風險低。

- 聚焦市場波動下的報酬效率。

- 評估經理人系統性風險管理能力。

除了 Treynor Ratio 和 Sharpe Ratio,還有哪些常見的風險調整報酬指標?它們之間有何關聯?

其他包括:

- Jensen’s Alpha:相對 CAPM 預期的超額表現。

- Sortino Ratio:類似 Sharpe,但只計下行風險。

- Calmar Ratio:年化報酬與最大回撤比。

- Information Ratio:超額報酬除追蹤誤差。

這些從多角度補充,提供全面評估。

Treynor Ratio 有哪些主要的優點和限制?

優點:

- 專注系統性風險,適合多元化組合。

- 直接測每單位市場風險的報酬效率。

限制:

- 依賴 Beta 準確,計算方法與區間影響大。

- 忽略非系統風險,不適未多元化組合。

- 基於 CAPM 假設,現實不總符合。

在實際的投資組合管理中,Treynor Ratio 可以用來做什麼?

應用包括:

- 基金篩選:比對風險調整報酬,選高效基金。

- 績效比較:判斷是否優於基準。

- 再平衡:依變化調整系統風險暴露。

- 經理評估:測系統風險下價值創造。

Beta 值的選擇對 Treynor Ratio 的計算結果會產生什麼影響?

Beta 影響分母,高 Beta 使比率變小,反之增大。不同方法(如歷史、調整或基本面)、區間與指數會致差異。尤其在新興市場,選穩 Beta 關鍵,避免誤導。

Treynor Ratio 是否適用於所有類型的投資,例如非流動性資產或另類投資?

主要適用公開市場股票,因 Beta 依市場指數計算。非流動資產如房地產或私募,缺乏資料,Beta 難準,適用性限。宜用其他方法,或謹慎解讀。