導言:美國8月CPI報告揭示,通膨前景再度牽動全球神經

美國8月消費者物價指數(CPI)報告一如既往地成為全球經濟和金融市場的矚目焦點。這份報告不僅展現了美國現階段的通膨壓力,還會直接左右聯準會(Fed)的後續貨幣政策方向,從而影響全球股市、債券市場、外匯以及其他資產類別的走向。經過幾個月通膨趨緩的階段後,投資者們正緊盯數據是否顯示通膨有再度抬頭的跡象,以及這對整體經濟格局的潛在衝擊。本文將細細拆解8月CPI報告的要點,將其與歷史趨勢對照分析,並探討對聯準會決策和市場動向的可能效應,同時提供全面的市場觀察和投資建議。

美國8月CPI數據核心要點:總體與核心通膨數字解析

總體CPI與核心CPI:關鍵數字與市場預期對比

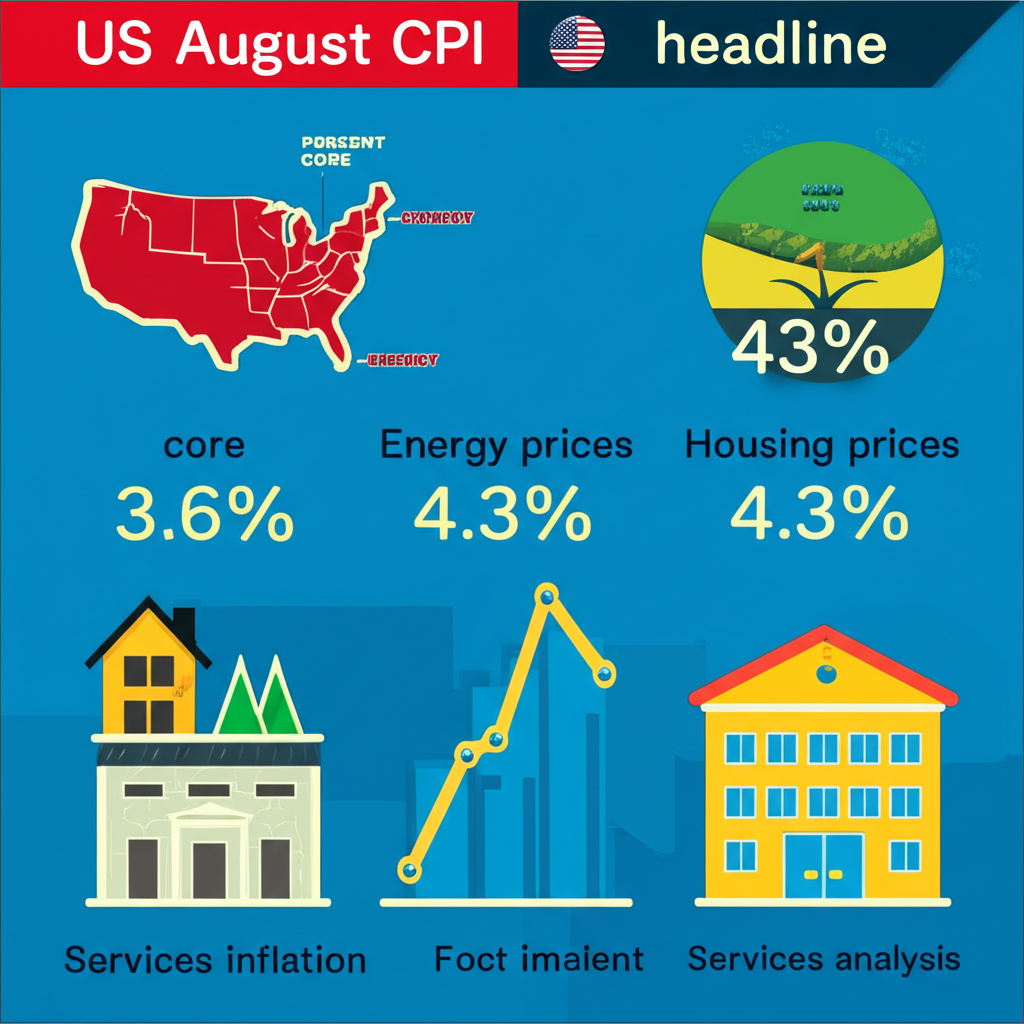

依據美國勞工統計局(BLS)的數據,8月總體消費者物價指數(CPI)年增率來到3.6%,月增率則為0.6%。這些數字略微超出市場預期的年增3.4%和月增0.4%,主因是能源價格的明顯回升。相對地,排除食品和能源等易波動項目後的核心CPI,年增率維持在4.3%,月增率為0.3%,大致符合分析師的共識。這反映出雖然總體通膨受外部變數影響,但內在通膨壓力依然頑強,尤其服務業的價格上漲顯示出持久性。

總體CPI的意外走高,特別是月度增幅超出預期,迅速點燃市場對通膨難以根除的疑慮。即便核心CPI符合預期,整體數據仍推升了投資者對聯準會需延長高利率時期的預測,增添了政策不確定性。

通膨構成剖析:能源、住房、服務等主要貢獻因子

細看8月CPI的組成結構,能源價格無疑是總體通膨加速的首要推手。汽油價格在本月大幅上揚,為月度漲幅貢獻了絕大部分力量。國際油價的反彈,疊加夏季旅遊旺季的需求高峰,共同驅動了能源成本的攀升。住房相關費用,如租金指數,也持續施加上行壓力,雖然增速可能比前幾個月略有減緩,但它仍是核心CPI的最大單項驅動因素。

此外,服務業的通膨表現依舊穩固,醫療、交通等領域尤為突出。這些服務價格的黏性往往與工資上漲掛鉤,凸顯勞動市場的緊俏態勢。在商品端,二手車價格或許出現回落,但新車和其他耐用消費品價格仍值得持續追蹤。整體來看,當前通膨來源多元,既有商品端的成本壓力,也有服務業的結構性支撐,這讓通膨控制更具挑戰性。例如,近期供應鏈的局部改善雖有助緩解部分壓力,但地緣因素仍可能放大波動。

歷史數據脈絡化解讀:8月CPI在長期趨勢中的位置

回顧近一年CPI走勢:通膨高峰與回落後的再加速

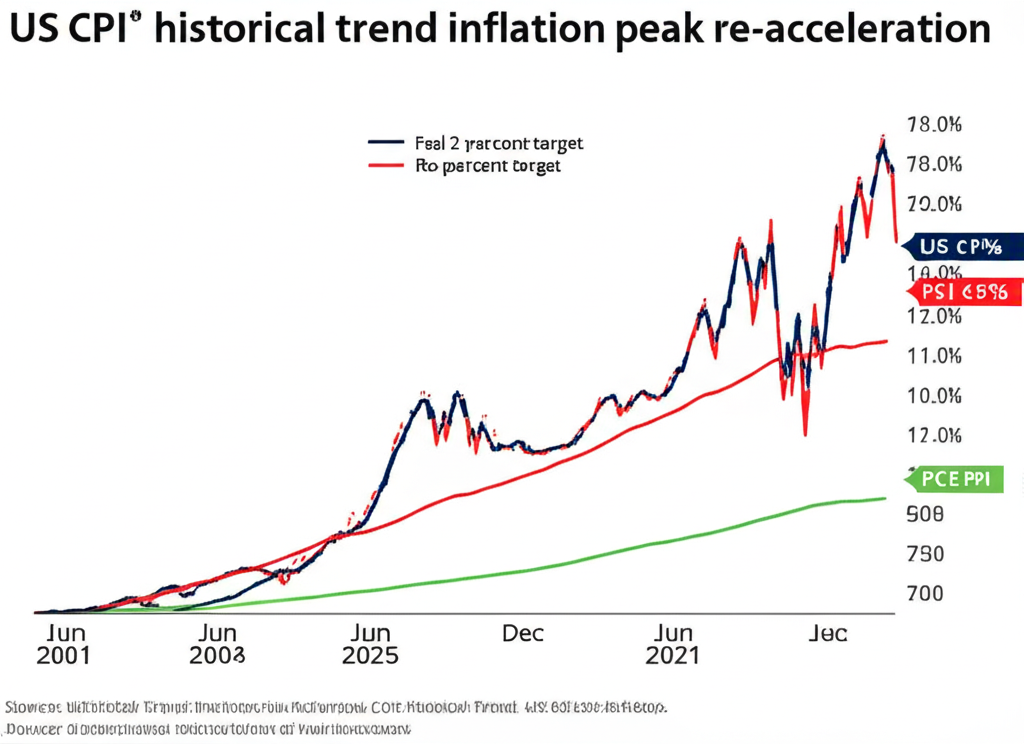

把8月CPI數據放在過去12到24個月的整體框架中檢視,能更清楚地把握其意涵。2022年中通膨年增率曾飆升至9.1%的峰值,之後逐步回落,最低時逼近3%,讓市場一度鬆口氣,以為壓力已大幅釋放。但近期包括8月在內的數據,顯示通膨有再加速的苗頭,或至少回落步伐明顯放緩。這或許標誌著通膨從急劇下降階段轉入更為膠著、充滿波動的新時期。

這也意味著聯準會的緊縮措施雖見效,但要將通膨穩穩壓回2%的目標,路途依然遙遠。能源價格的反轉、勞動市場的堅韌,以及服務業的持久黏性,都可能阻礙通膨的持續降溫。想深入了解歷史細節,不妨瀏覽美國勞工統計局(BLS)的消費者物價指數報告。

CPI與其他通膨指標比較:PCE、PPI的協同或背離

除了CPI,個人消費支出物價指數(PCE)和生產者物價指數(PPI)同樣備受矚目。PCE是聯準會首選的通膨指標,其權重分配與CPI不同,波動通常較溫和。若8月CPI總體數據意外上揚,市場很可能預期PCE也會承受類似壓力,尤其是核心PCE,更能揭示潛在趨勢。

PPI則追蹤生產階段的投入成本變化,常被視為CPI的前瞻信號。若8月PPI同樣顯示漲勢,特別在能源或原材料領域,這將預示消費者價格未來可能面臨更多成本傳導。目前,這些指標的同步或分歧,將是評估通膨走向的關鍵線索。若它們一致指向壓力加劇,則會強化對聯準會追加行動的市場預期。例如,過去幾個月PPI的回落曾支撐CPI趨緩,但若再度背離,需格外警惕。

對聯準會貨幣政策的深遠影響:升息、降息與利率展望

政策制定者的兩難:通膨與就業的權衡

8月CPI的結果無疑讓聯準會決策者面臨棘手抉擇。一邊是通膨降溫不如預期,甚至局部反彈,這加劇了達成2%目標的難度,可能迫使他們堅持緊縮路線。另一邊,勞動市場雖有降溫跡象,但整體仍舊強健,失業率徘徊在歷史低檔,這為繼續對抗通膨提供了緩衝,但過度施壓也可能觸發經濟下滑,傷及就業目標。

因此,這份數據將深刻影響聯準會對雙重使命的評估。若通膨持續超標,他們可能更偏向優先壓制物價,即便這會對增長和就業帶來負面效應。這種取捨將主導未來幾場會議的討論焦點。

聯準會政策路徑情境推演:鷹派與鴿派的可能性分析

從8月CPI和聯準會官員近期的表態出發,我們能勾勒出幾種政策路徑:

- 情境一:維持高利率更久(可能性較高)

如果8月數據證實通膨壓力不減,核心指標黏性強,聯準會或許在下次會議暫停升息,但強調高利率將延續更長,以累積緊縮成效。這就是所謂的「更高更久」策略,目的是逐步導引通膨回歸軌道。

- 情境二:再次升息的可能性(中等)

萬一後續數據仍頑強,或勞動市場超預期熱絡,聯準會可能在年底或明年初加碼25基點。這將傳達更強硬的抗通訊號,鞏固市場信心。

- 情境三:降息時程延後(較高)

通膨韌性讓市場對降息的預期大幅後移,原先鎖定的2024年初或許延至年中或更晚。只有看到通膨穩定向2%靠攏的明確證據,聯準會才會鬆綁政策。

聯準會主席鮑威爾及其他成員的講話,將在數據發布後成為市場解讀的熱點。建議追蹤美國聯邦儲備系統理事會的貨幣政策聲明,掌握最新動向。

多維度金融市場反應與投資策略調整

傳統金融市場震盪:股市、債市、匯市的即時反應

8月CPI發布後,傳統市場往往迅速回應:

- 股市: 通膨超預期會壓抑股市表現,因為這暗示聯準會延長緊縮或加息,抬高企業融資成本,並打壓未來收益的估值,尤其是成長股首當其衝。

- 債市: 短期美債收益率通常急升,反映高利率預期延續;長期收益率也可能跟漲,但幅度較小,受經濟衰退疑慮的制衡。

- 匯市: 美元指數多半走強,高通膨強化聯準會鷹派形象,提升美元對全球資金的吸引力。

這些反應凸顯市場對通膨與利率的敏感,投資者應留意發布後的短期震盪,並考慮分散風險。

新興資產與特定產業板塊的特殊反應

傳統市場外,新興領域和某些板塊也會有獨特應對:

- 加密貨幣市場: 比特幣等資產對通膨數據的反應複雜,一方面被當作對沖法定貨幣貶值的「數位黃金」,另一方面避險潮可能引發拋售,導致雙向波動加劇。

- 科技股: 高通膨高利率環境不利科技股,其估值仰賴遠期盈利,高利率會重挫這些預期。

- 原物料股: 若通膨源自能源或商品價格,石油和礦業公司等或許獲益,股價有望上揚。

- 防禦性板塊: 通膨與不確定性升溫時,消費必需品、公用事業和醫療等板塊相對穩健,其獲利較少受經濟循環影響。

例如,過去類似事件中,原物料股曾因油價反彈而逆勢上漲,提醒投資者留意產業輪動。

投資人應如何應對:通膨環境下的資產配置建議

在通膨韌性和政策不明朗的背景下,投資者需檢視配置策略:

- 保持靈活性: 高波動期應保有流動性,隨市場變化及時調整。

- 關注現金流穩定企業: 挑選具定價能力、穩健現金流、低負債的公司,它們更能抵禦通膨衝擊。

- 考慮通膨連結證券(TIPS): 美國財政部的TIPS能隨CPI調整本金,作為防通膨工具。

- 審慎配置高成長股: 估值偏高的成長股在高利率下壓力山大,宜謹慎佈局。

- 多元化配置: 跨股票、債券、商品及替代資產分散風險,減緩單一波動。

- 黃金與大宗商品: 通膨預期升時,黃金避險價值凸顯,大宗商品也可能因供需失衡而增值。

關鍵在於避開情緒化操作,依風險偏好和長期目標制定計劃。更多洞見可參考路透社的市場分析報導。

未來通膨趨勢與經濟展望

關鍵不確定性因素:油價、地緣政治與供應鏈

展望後續,美國通膨路徑仍受多重變數左右:

- 國際油價: 全球供需平衡、OPEC+決策及產油國穩定,都會直擊能源通膨。

- 地緣政治衝突: 烏俄戰事或中東動盪,可能擾亂能源、糧食供應,推升物價。

- 全球供應鏈韌性: 雖瓶頸緩解,但天災、貿易壁壘或疫情復燃,仍可能引發成本型通膨。

- 勞動力市場: 市場緊俏或延續工資壓力,傳導至服務通膨。

這些因素交錯,讓預測充滿挑戰,但持續監測有助及早因應。

經濟學家與機構對下半年通膨的最新預測

對於下半年及明年通膨,主流經濟機構和專家持謹慎態度,樂觀但分歧於回落速度。多數認為聯準會緊縮將帶動緩降,但2%目標需時更久,核心通膨尤其是服務業將是頑疾。

國際貨幣基金組織(IMF)、世界銀行,以及高盛、摩根大通等投行定期發布預測,涵蓋通膨、GDP和利率展望,提供多角視野。但高不確定性意味預測易變,建議保持追蹤。

結論:8月CPI的啟示與前瞻

8月CPI報告再度警示,通膨戰役尚未落幕。總體加速雖部分歸咎能源反彈,但服務黏性和勞動韌性更深層挑戰聯準會。這強化高利率延續預期,延後降息希望,市場波動恐加劇。

投資者需重塑邏輯,強調靈活配置、青睞現金穩健企業,並考量TIPS等防禦工具。未來油價、地緣、供應鏈及勞動動態,將是通膨與政策的觀察焦點。

常見問題 (FAQ)

美國CPI指數通常在什麼時候公佈?

美國CPI指數通常在每個月的第二週或第三週公佈前一個月的數據,具體日期由美國勞工統計局(BLS)提前排定。公佈時間一般是美東時間上午8:30。

如果美國8月CPI數據符合市場預期,會對金融市場產生什麼影響?

若CPI數據完全符合市場預期,金融市場的反應可能相對平靜,因為這表示市場已將這些信息納入考量。然而,這也可能強化市場對聯準會當前政策路徑(如暫停升息但維持高利率)的預期,導致股市、債市和匯市在原有趨勢上小幅波動。

我可以在哪裡找到美國CPI的即時數據和歷史圖表?

您可以直接在美國勞工統計局(BLS)的官方網站上找到最權威的CPI即時數據和歷史圖表。此外,各大財經新聞網站(如彭博社、路透社、華爾街日報)也會在數據公布後即時更新並提供分析。

CPI數據是越高越好,還是越低越好?這對經濟有何意義?

CPI數據並非越高越好或越低越好,而是需要維持在一個健康的區間。適度的通膨(例如聯準會設定的2%目標)通常被認為是經濟健康的標誌,它鼓勵消費和投資,並為企業提供合理的利潤空間。然而,CPI過高(惡性通膨)會侵蝕購買力,損害經濟穩定;而CPI過低甚至負值(通貨緊縮)則可能導致經濟停滯和衰退。

美國核心CPI和總體CPI之間的主要差異是什麼?哪個指標更受聯準會關注?

總體CPI(Headline CPI)衡量所有商品和服務的價格變化,包含波動較大的食品和能源價格。核心CPI(Core CPI)則剔除了食品和能源價格,旨在更精確地反映潛在的、更持久的通膨趨勢。

聯準會通常更關注核心通膨指標,因為它更能反映潛在的通膨壓力,受短期波動因素的干擾較小。不過,聯準會也會綜合考量總體CPI,特別是當能源價格變化對消費者信心和支出產生顯著影響時。

美國8月CPI報告出爐後,對全球股市和台股會有什麼樣的連動影響?

美國CPI數據對全球股市具有顯著影響力,因為它影響聯準會的貨幣政策,進而牽動全球資金流動和風險偏好。若8月CPI超預期升溫,可能導致:

- 全球股市:普遍承壓,尤其高估值成長股。

- 台股:台灣股市與全球經濟高度連結,特別是電子產業。若美國通膨導致聯準會政策更為緊縮,可能引發外資流出,對台股造成賣壓。科技類股可能受衝擊,而具備防禦性質或特定題材的類股可能相對抗跌。

聯準會會如何根據像美國8月CPI這樣的通膨數據來調整其貨幣政策?

聯準會會將CPI數據作為判斷其「物價穩定」目標是否達成的關鍵依據。如果CPI數據持續高於2%的目標,且顯示出頑固性,聯準會可能會採取更為鷹派的政策,如:

- 維持高利率更久。

- 考慮進一步升息。

- 延後降息時程。

反之,若CPI數據持續且穩定地回落至目標附近,聯準會則可能轉向更為寬鬆的政策,如停止升息並最終考慮降息。

台灣時間何時能知道美國CPI公布結果?

美國CPI數據通常在美東時間上午8:30公佈。由於時差,若在夏令時間,台灣時間會是晚上8:30;若在冬令時間,台灣時間會是晚上9:30。建議關注財經新聞網站或金融數據平台,它們會在第一時間更新數據。

未來幾個月美國通膨走勢會如何?

未來幾個月美國通膨走勢仍充滿不確定性。雖然聯準會的緊縮政策正在發揮作用,但能源價格波動、全球供應鏈風險、地緣政治衝突以及勞動力市場的韌性等因素,都可能導致通膨回落的路徑崎嶇不平。多數經濟學家預計通膨將緩慢下行,但要穩定回到2%目標可能需要更長時間。

對於長期投資者而言,美國8月CPI數據提供了哪些值得注意的投資策略線索?

對於長期投資者而言,8月CPI數據提示應注意以下幾點:

- 通膨的持久性: 通膨可能不會像預期般快速消失,應考慮通膨對資產購買力的長期影響。

- 高利率環境: 聯準會可能維持高利率更久,這意味著資金成本上升,對企業盈利和資產估值構成壓力。

- 資產配置多樣化: 考慮配置具有抗通膨特性的資產,如實物資產、大宗商品、通膨連結證券(TIPS)。

- 企業基本面: 優先選擇擁有強大競爭優勢、定價能力和穩定現金流的優質企業,它們更能應對經濟波動。